※当期及び前期の全期間に給与の支給がある雇用者

2.人材確保等促進税制

中小企業者等だけでなく全ての青色申告法人が対象の税制となります。

|

|

1.所得拡大促進税制

既存の雇用者の賃上げだけではなく、雇用増による所得拡大も対象にすること、事務手続きの軽減などを目的に適用要件が変更となりました。

|

※当期及び前期の全期間に給与の支給がある雇用者

|

|

|

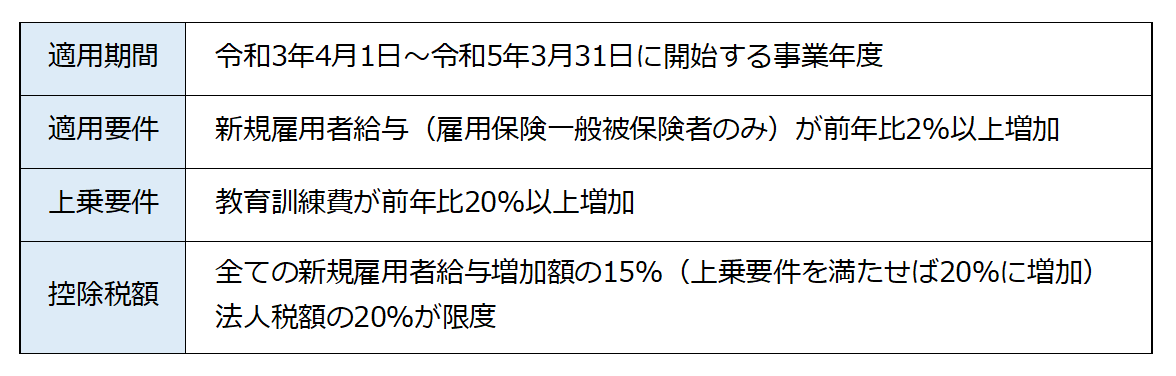

2.人材確保等促進税制

中小企業者等だけでなく全ての青色申告法人が対象の税制となります。

|

|

|

|