新減価償却制度の実施

平成19年度税制改正により4月1日より新減価償却制度が行われています。

1 内容

新規設備への投資を促進し、企業の国際競争力・経済の成長力の強化を促すため、減価償却制度の見直しが行われました。

(1)残存価額の廃止(10%→0%)及び250%定率法の導入

平成19年4月1日以後に取得する減価償却資産より

(a)法定耐用年数経過時の残存価額を廃止する。

(b)定率法の償却率を定額法の償却率(1/耐用年数)の250%に変更

(2)償却可能限度額(95%)の廃止

| 減価償却資産の取得時期 |

減 価 償 却 費 の 計 算 |

| 平成19年4月 1日以後に取得 |

耐用年数経過時点に1円(備忘価額)まで償却

但し、定率法を採用している場合には、定率法により計算した減価償却費が一定の金額を下回るときに、償却方法を定率法から定額法に切り替えて減価償却費を計算(下記2参照) |

| 平成19年3月31日以前に取得 |

現行の償却可能限度額(取得価額の95%)まで償却した事業年度等の翌事業年度以後5年間で全額まで均等償却 |

2 改正後の定率法による減価償却費の計算

法定耐用年数8年、取得価額1,000千円の資産を期首に取得した場合の減価償却費計算。

(a)定額法の償却率(0.125)の250%の償却率(0.312)で償却をする。

(b)定率法により計算した金額と耐用年数から経過年数を控除した期間内に、その時の帳簿価額を均等償却した金額との多い方の金額を減価償却費とする。

| 経過年数 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

合計 |

| 期首簿価 |

1,000.0 |

688.0 |

473.4 |

325.7 |

224.1 |

154.2 |

102.8 |

51.4 |

0.0 |

| 減価償却費 |

312.0 |

214.6 |

147.7 |

101.6 |

69.9 |

51.4 |

51.4 |

51.4 |

1,000.0 |

1年目から5年目は定率法により、6年目以降は定額法により減価償却費を計算する。

【6年目の減価償却費の計算】

(a)定率法 154.2×0.312=48.1

(b)定額法 154.2÷(8年-5年)=51.4

∴(a)<(b)なので、6年目より定額法により減価償却費を計算する。

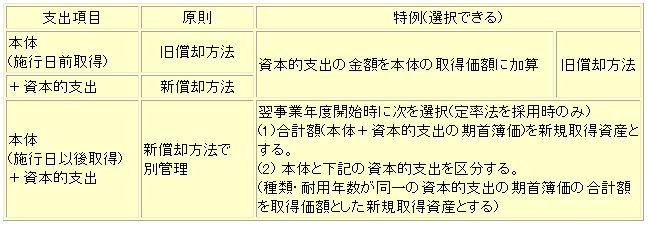

3. 資本的支出

平成19年4月1日(施行日)以後に資本的支出をした金額は、原則として新たな減価償却資産を取得したものとして取扱います。

ただし選択により、資本的支出を行った既存資産(本体)の取得日によって以下のように取扱うこともできます。

4.保証率及び改訂償却率

4.保証率及び改訂償却率

新しい償却率表には「改訂償却率」と「保証率」が加えられました。(耐用年数等の別表第10)

新定率法(250%定率法)による償却限度額は、「新定率法による償却額」<「償却保証額」の事業年度から定額法に切り替えられます。

償却保証額=取得価額×保証率

定額法=改訂取得価額(定額法に移行した時点の簿価)×改訂償却率

5. 250%定率による減価償却例

次ページへ続く